Bezpieczny Kredyt 2%

1. Kiedy rusza program Bezpieczny Kredyt 2%?

Ustawa o pomocy państwa w oszczędzaniu na cele mieszkaniowe zakłada wprowadzenie nowego programu Bezpieczny Kredyt 2% od lipca 2023. Projekt składa się z dwóch rozwiązań – kredyt ze stałą stopą oprocentowania 2% oraz konto mieszkaniowe z premią od państwa.

2.Bezpieczny Kredyt 2% – dla kogo?

Kredyt będzie mogła uzyskać osoba do 45. roku życia, która nie ma i nie miała mieszkania, domu ani spółdzielczego prawa do lokalu lub domu. W przypadku małżeństwa lub rodziców co najmniej jednego wspólnego dziecka, warunek wieku spełnić będzie musiało przynajmniej jedno z nich.

3.Limit Bezpiecznego Kredytu 2%?

Maksymalna wysokość kredytu, który może uzyskać jedna osoba, wynosi 500 tys. zł. W przypadku małżeństwa lub rodziców z dzieckiem maksymalna kwota kredytu to 600 tys. zł. Kredyt można otrzymać na mieszkania zarówno z rynku pierwotnego, jak i wtórnego. W programie nie obowiązuje limit cen za 1m2 mieszkania.

4.Bezpieczny Kredyt 2% – na co można przeznaczyć?

Oprócz zakupu mieszkania, możliwe będzie przeznaczenie środków na wydatki ponoszone w związku z budową domu jednorodzinnego, w tym z jego wykończeniem, oraz kupnem nieruchomości gruntowej lub jej części, w celu budowy na niej tego domu.

5.Bezpieczny Kredyt 2% – czy oprocentowanie kredytu będzie stałe?

Dopłata do rat kredytu mieszkaniowego to różnica między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%. Wsparcie będzie przewidziane dla kredytów o okresowo stałej stopie procentowej, tzn. w okresie stosowania dopłat do rat tego kredytu (pierwsze 10 lat spłaty) efektywne oprocentowanie kredytu z perspektywy kredytobiorcy wyniesie 2% + marża banku.

6.Co po zakończeniu 10-letniego okresu obniżonego oprocentowania?

Na wysokość raty po okresie wsparcia wpływ będzie miało kilka czynników, takich jak pierwotny okres finansowania (im krótszy, tym większa część kapitału została już spłacona przez kredytobiorcę), aktualny poziom stóp procentowych. Należy jednak zwrócić uwagę, że bank dokonując oceny zdolności kredytowej kredytobiorcy w dniu udzielenia finansowania zobowiązany jest uwzględnić cały okres spłaty kredytu. Przewidziane zostały także dodatkowe mechanizmy, które mogą pomóc w indywidualnych przypadkach, tj. kredytobiorca będzie uprawniony np. do skorzystania z wydłużenia okresu spłaty kredytu o maksymalnie 5 lat w sytuacji, kiedy rata kredytu po zakończeniu okresu wsparcia będzie nadmiernie obciążała jego budżet domowy.

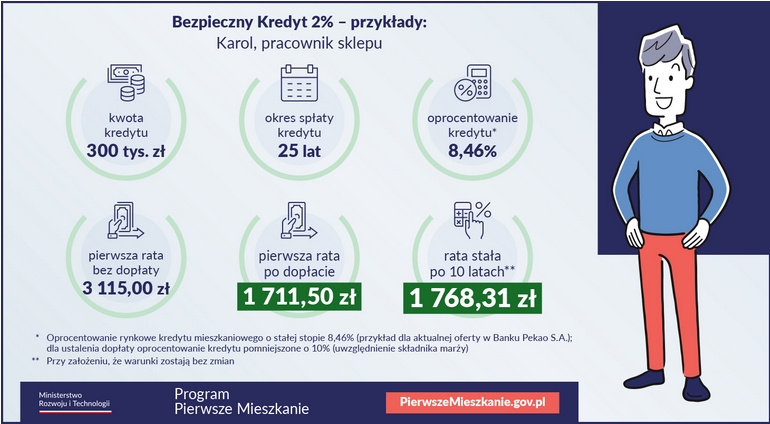

Poniżej przykłady ze strony Ministerstwa Rozwoju i Technologii:

Źródło: https://www.gov.pl/web/rozwoj-technologia/bezpieczny-kredyt